品类包含:避孕套

平台包含:天猫、京东、 1 号店、苏宁易购、国美在线、当当网、亚马逊

数据监测时间: 618 期间( 6.15-6.21)、 815 期间( 8.10-8.16)、双 11 期间( 11.9-11.15)、双12 期间( 12.7-12.13)

2015年电商四大促销节日有家电之战,有手机之争,更有服装、化妆品等等品类的厮杀,那么在避孕套市场,四大节日谁胜出?

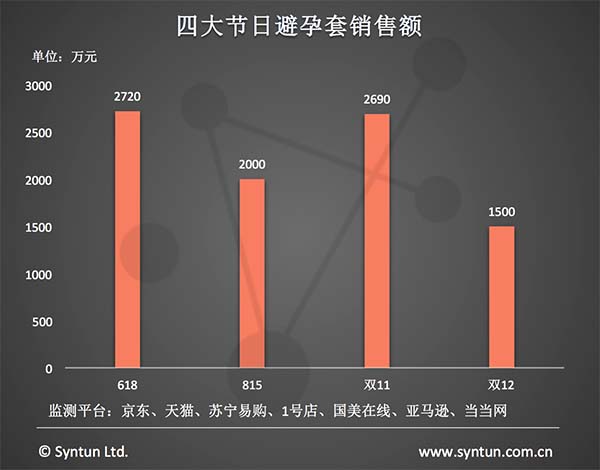

2015年电商四大节,避孕套的销售最高峰出现在618期间,达到2720万元,最低峰则出现在双12期间,只有1500万元,差额不足2倍,且根据星图数据“数据矩阵D-Matrix”统计,避孕套平日的周销售额也在1500万元左右,相比手机在高峰时段飙高22倍的销售额,大促对避孕套的销售提高作用并不明显,且双12的销售额与平日齐平,其中必然有双11大促余热未消的影响,更有可能是双12相对而言在人们心中“大促”标签的缺失。

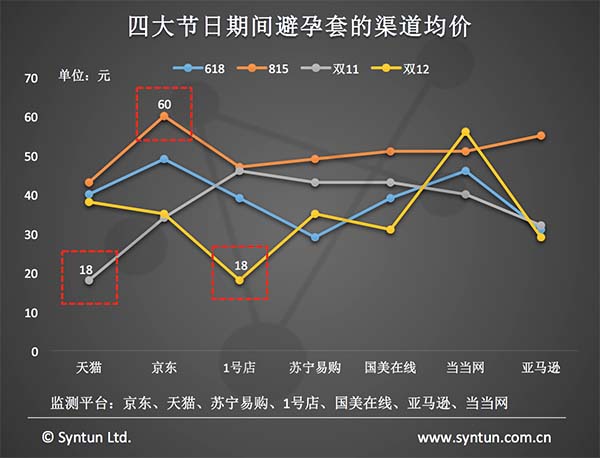

鉴于避孕套价格带较窄,平均成交价在一定程度上可以体现其价格水平。纵观四个大促期间,或许是受年终清货原因影响,双12和双11期间避孕套的价格最低,且最低点出现在双11期间的天猫和双12期间的1号店,均为18元;与之相反,815期间避孕套的价格最高,京东60元的均价超最低点3倍,这也难怪,815大促是家电的战场,避孕套选择在此期间促销确实难挣市场份额。不过即便如此,815期间的销售额仍然超过双12,也从侧面反映出,作为快消品的避孕套,其实可以不必非在电商大促时着力,更多促销精力可以放在平时。

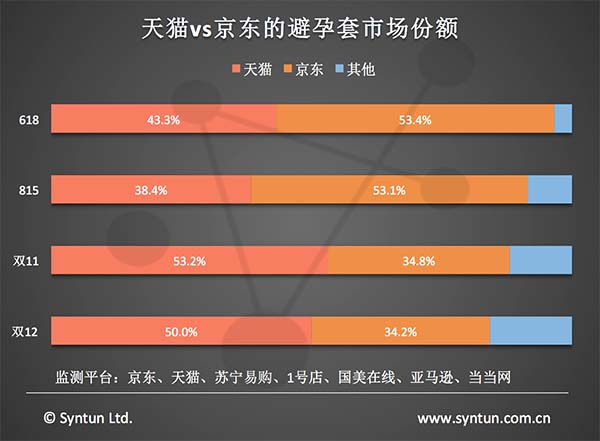

根据星图数据发布的《2015年四大电商节日盘点——手机篇》显示,618和双11期间,天猫和京东的手机市场份额合计占比超98%,相比手机销售上,天猫和京东高到没朋友的情况,在避孕套市场,虽然四个时期两者市场份额占比仍然高于80%,但其他平台的份额占比却由3.4%逐渐增长至15.8%,天猫和京东的寡头优势略微减弱,且随着避孕套普及和使用率的增长,成人用品电商发展必然会越来越迅速,未来在避孕套市场,是否还由天猫、京东说了算也未可知。当然,就2015年而言,天猫、京东依然拥有最高话语权。

此外,京东作为618的主场和815的主要参战方,市场份额都超过天猫,而天猫作为双11的主场和双12的主要参战方,市场份额都远超京东,由此看来,大促时避孕套销售的主场优势明显,作为生活必需品,消费者更倾向在大促主场购买避孕套。

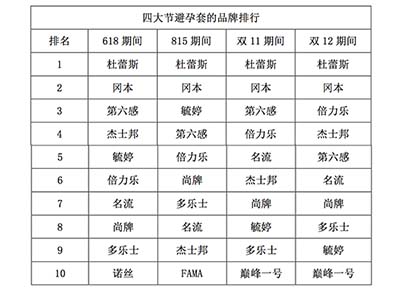

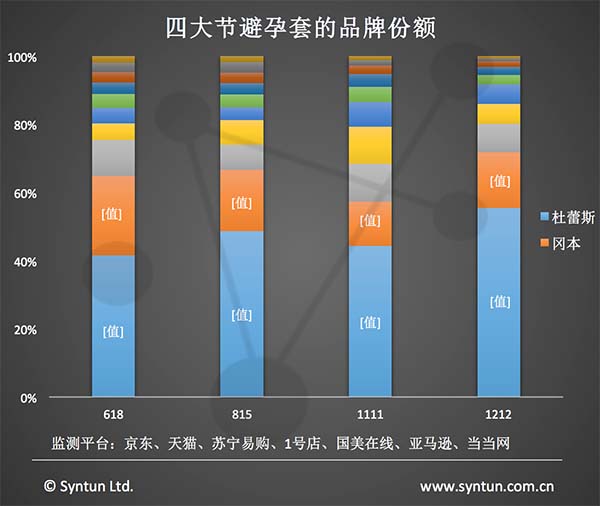

避孕套线上市场运转良好,四个大促时期,杜蕾斯和冈本不仅稳居线上市场第一、二位,还牢牢把持了60%的市场份额,后8个品牌又分食近35%的市场份额,TOP10之外的品牌只能争夺余下的5%,市场竞争十分激烈,且TOP10中不乏英国、日本、泰国等进口品牌,也有毓婷、名流等本土品牌,产品特色、包装及厚度不一,就连世界首富比尔盖茨早前也加入“超薄”之争,可见避孕套市场蕴含的巨大潜力。

近年来,随着国人性观念的开放、对避孕套的认知增强和购买需求的增大,避孕套的市场竞争升级,不论是玩转微博、紧跟热点的杜蕾斯还是走文艺路线的冈本,避孕套的销售已不仅仅局限于传统促销,更要拼创意、拼嗅觉、善跟热点、能造爆点;此外,815时期西班牙个性定制化品牌FAMA上榜,表明避孕套的销售开启拼个性、拼定制化的模式,而不论何种模式,赢得电商渠道无疑是打开避孕套巨大市场最有效的手段,2016年的电商四大节,避孕套是否会创造奇迹,让我们拭目以待。