品类包含:手机

平台包含:天猫、京东、1号店、苏宁易购、国美在线、当当网、亚马逊

数据监测时间:618期间(6.15-6.21)、815期间(8.10-8.16)、双11期间(11.9-11.15)、双12期间(12.7-12.13)

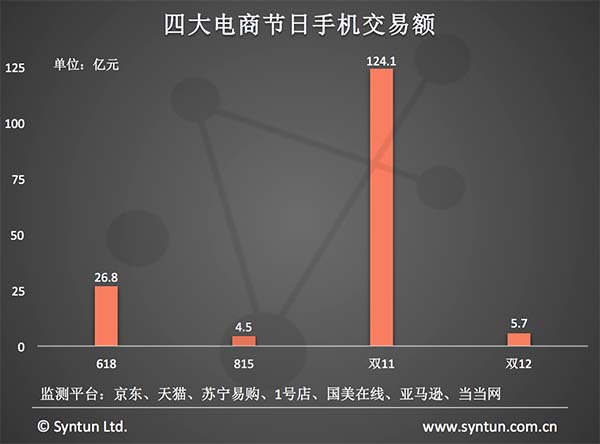

2015年最后一个电商节日双12已经落下帷幕,纵观今年四个电商大节,有618京东的年中大促、815京东苏宁的家电之战,也有双11天猫的全球狂欢,双12淘宝的主场回归,那么单以手机为例,四大节日孰胜孰负?

双11期间的线上手机销售额额高达124亿元,当之无愧成为冠军,618期间的手机销额只有近27亿元,与双11期间相差近百亿,作为电商“造节”的鼻祖,双11的影响力与用户量确实不是618可比拟的,而有618和双11“珠玉在前”,815和双12在手机销售上想要有所突破着实鞭长莫及。线上手机交易额的不断上涨,似乎也从侧面反映了手机行业的现状,快速迭代和更新已让手机已渐渐沦为快消品。

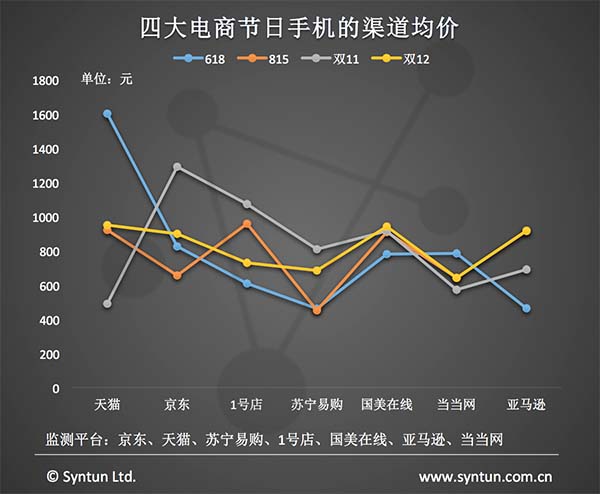

四大电商节日,天猫与京东的差异化竞争策略在手机均价上体现无虞,天猫的均价最高点出现在客场618期间,达到1600元,而这也是四大节日时全平台的最高价,京东的均价最高点则出现在客场双11期间,达到1290元,造成这个现象的原因也许是两者为避主场锋芒,而通过促销倾斜不同的产品线。

四个不同的节日各平台的手机均价都呈现不同幅度的变化,而老牌巨头国美在线除618有小幅下降之外,其他三个大促时均价几乎不变。在求新求变的电商大促时节,虽然价格战已成过去式,各类促销或优惠也疲劳地轰炸着眼球,但消费者选择的,终究是看得见的低价。

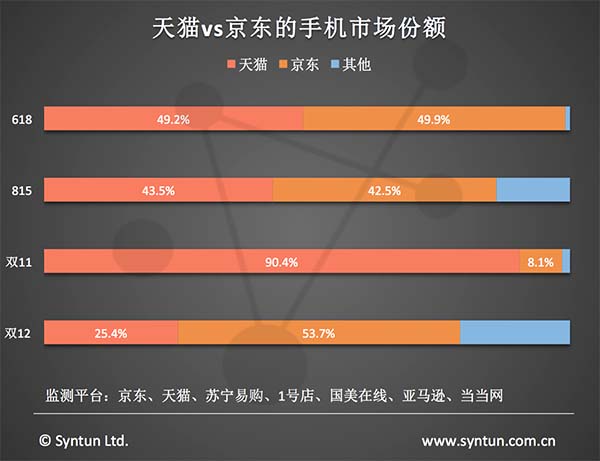

四大节日各有平台作主场,但归根结底,仍是天猫与京东的战争。618京东主场作战,天猫和京东合计占比达99.1%,几乎占尽线上手机市场,且两者市场份额相当,京东并没有体现出主场优势;815京东与苏宁之战,天猫渔翁得利,市场份额高达43.6%,反超京东;双11天猫尽显主场优势,占比高达90.4%,完败京东8.1%的市场份额;双12以淘宝为主转向全平台促销,京东一举夺魁,拿下53.7%的市场份额,超天猫两倍;而其它平台则只能在主场优势并不明显的815和双12期间分食剩余不足20%的手机市场,电商双寡头趋势日渐明显。

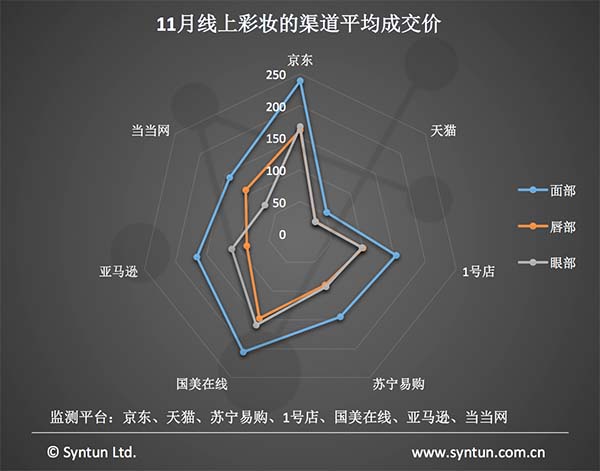

11月的线上彩妆市场,天猫显现双十一大促主场优势,销售额占比39.0%,相比10月提升近6个百分点,同时,其他平台的占比均有所下降,但京东依然霸占彩妆市场的半壁江山。销量方面,天猫的主场优势尽显,占比高达73.9%, 京东占比不足20%。

京东以19.8%的销量得到50.5%的市场份额,而天猫以73.9%的销量只得到39.0%的市场份额,两者的销售反差值得思考,虽然双十一大促天猫取得了辉煌的销售战绩,但在提高客单价上还需发力。

京东和天猫在前,1号店和苏宁易购等平台的竞争力着实有限,尽管苏宁易购11月打着“平京战役”的口号,但即便联手阿里也难敌份额下滑,国美在线、亚马逊和当当网在线上彩妆市场也是举步维艰。

今年双11过后,相信电商用户都看到了小米和华为争第一的场面,且不论孰是孰非,这种争议本身就标明了小米和华为的优势明显,两者在四个电商大促时节都保持着前三名的位置,单以销售额来看,小米的营销策略显然更胜一筹,在618和双11期间蝉联TOP1。虽然小米和华为崛起之势很盛,但苹果和三星依然牢牢守着中国手机市场前五名中的两席,双12期间苹果一度登顶,国产品牌想要赶超确实有很长一段路要走。

随着互联网品牌的加入,线上手机的销售已不满足于618、815、双11和双12,辟如今年乐视在9月19日也打造了“919乐迷节”,不但加速了线上手机行业洗牌,还为熙来攘往的电商促销添了一把火,未来,消费者网购手机的需求会越来越旺盛,电商“造节”也必然会越来越多,电商渠道不仅要拼低价、拼促销,还要在对品牌的掌控上多动脑筋,才不会在大促时落于人后。