彩妆包含:面部彩妆—BB霜、隔离、粉饼、粉底液、蜜粉/散粉、腮红、遮瑕膏/液/乳;唇部彩妆—唇膏口红、唇彩/唇蜜;眼部彩妆—睫毛膏、眼线、眼影

平台包含:京东、天猫、苏宁易购、1号店、国美在线、亚马逊、当当网

数据采集时间:2015年10月

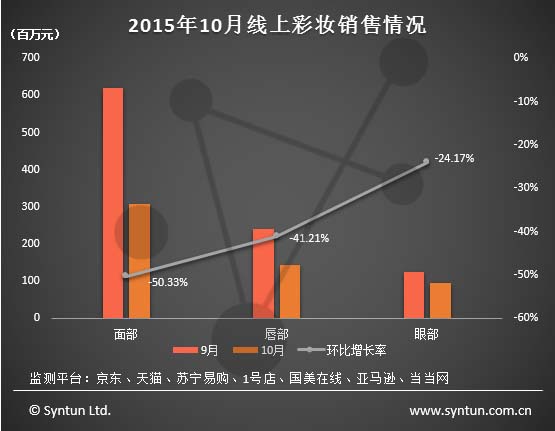

2015年10月线上彩妆总体交易额下滑至5.4亿元,相比9月下降44.80%,其中面部彩妆下降幅度最大,高达50.33%,眼部彩妆下降24.17%,幅度最小;三大类彩妆的交易额依然是面部>唇部>眼部,10月线上彩妆交易额相比8月和9月都有所下滑,或许是消费者正蓄势待发等待双11大促。

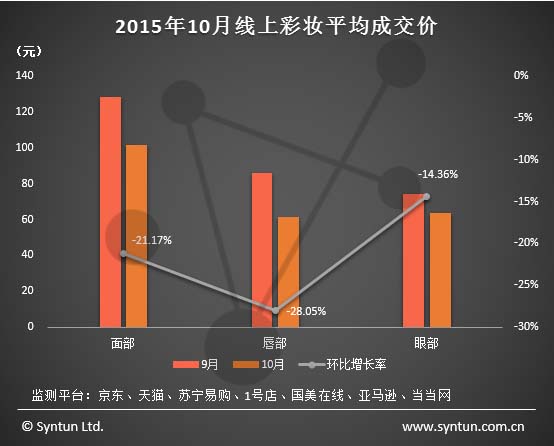

10月,线上彩妆的平均成交价也有所下降,唇部彩妆的平均成交价环比下降28.05%,下降幅度最大,这也导致唇部彩妆(62元)的均价低于眼部彩妆(64元),而面部彩妆的均价依然最高,值得注意的是,三大类彩妆的均价差额有所减小,均价的降低也直接导致彩妆销售额的降低。

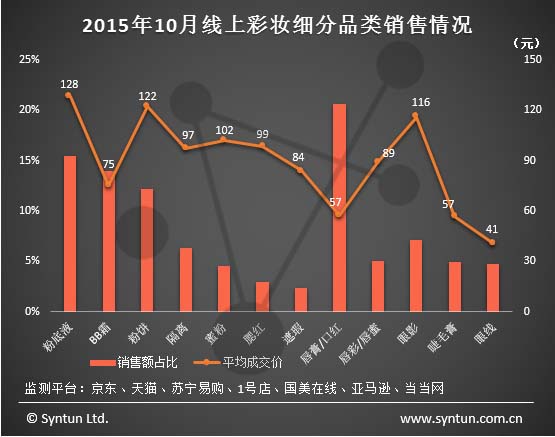

10月,线上面部彩妆份额占比57.16%,,依然是彩妆销售之重,但相比9月62.91%的份额有所下滑,主要体现在粉底液上,10月粉底液15.44%的占比相比9月下降了4个百分点,但依然是面部彩妆销售最高的品类,与粉底液同质的BB霜依然排在面部彩妆的第二名,可见在面部彩妆上,基础底妆仍然最受欢迎;唇部彩妆在10月的销售占比为25.64%,相比9月上升1个百分点,但唇膏/口红仍然是所有彩妆中销售最高的品类,可见口红在用户心中的重要地位;眼部彩妆在10月的销售占比16.75%,相比9月上升4个百分点,集中体现在眼影上;从平均成交价上看,BB霜与粉底液份额和功能都相近,但价格差距很大,粉底液均价高达128元,BB霜却只有75元,与两者同有遮瑕、提亮肤色等功能的粉饼价格也高达122元,眼部彩妆中眼影的116元的均价也比较突出,而彩妆中份额占比最高的唇膏/口红均价只有57元,可见在线上彩妆中,消费者更愿意花重金在面部彩妆和眼部彩妆而非唇部彩妆上。

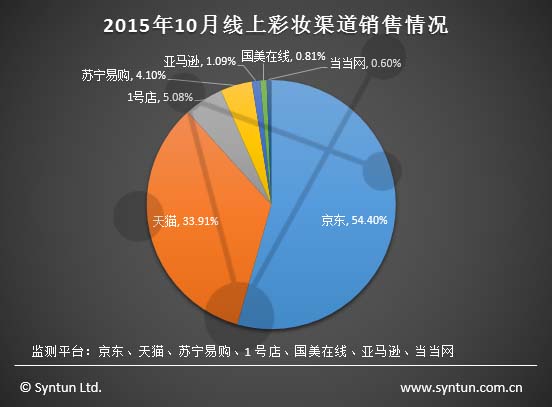

10月的线上彩妆依然是京东和天猫的主场,两者所占份额已近九成,相较9月,京东份额稍有下降,从57.92%下降至54.40%,而天猫份额由22.37%上涨至33.91%,上涨达10个百分点;1号店、苏宁易购、亚马逊、国美在线和当当网的份额均有所下降,当当网9月份额占比3.19%,表现十分惊喜,但10月降幅明显,只占0.60%,在线上彩妆市场,京东、天猫之外的其他平台的竞争力依然有限。

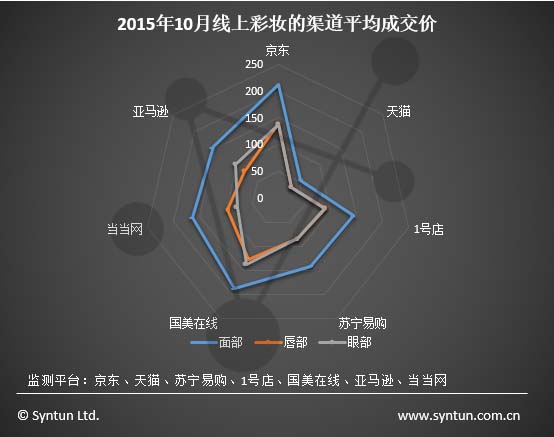

10月,京东和天猫依然是线上彩妆均价最高和最低的平台,以唇部彩妆为例,京东均价高达139元,天猫均价只有31元,甚至不足京东的1/4,可见,天猫要走高端路线尚需时日;10月,几乎所有平台的彩妆均价都有所下降,但在此背景下,当当网的三大类彩妆均价都有所上涨,其中面部彩妆均价上涨明显,由9月的129元上涨至187元,但奈何当当网的流量太少,在销量没有提升的情况下,均价的大幅上涨并没有给其带来销售额的上涨。

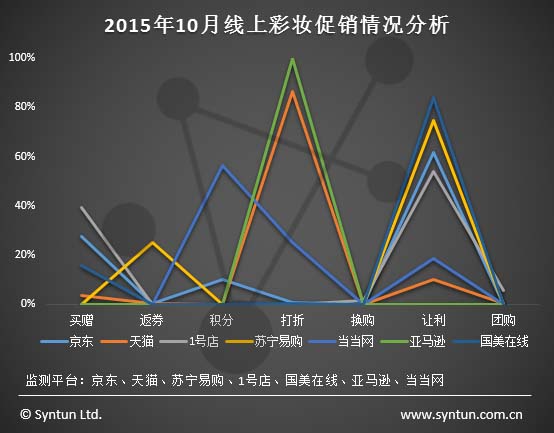

10月,各平台的促销方式没有太大变化,京东的线上彩妆仍以让利为主要促销方式,占比61.65%,买赠占比27.38%,相比九月上升了10个百分点,而天猫促销依然靠打折,占比高达86.59%,变化较大的是国美在线,9月国美在线打折占比33.65%,10月打折占比则下降至0.22%,同时,让利占比升至84.07%,但相比9月,10月国美在线的销量不升反降,因此,即使转变促销方式,也并没有给国美在线带来销售额的上涨。可见,促销方式的转变对提高销售额的贡献微乎其微,提高平台的流量才是王道。