品类包含:平板电视、冰箱、空调、洗衣机

平台包含:天猫、京东、 1 号店、苏宁易购、国美在线、当当网、亚马逊

数据监测时间: 618 期间( 6.15-6.21)、 815 期间( 8.10-8.16)、双 11 期间( 11.9-11.15)、双12 期间( 12.7-12.13)

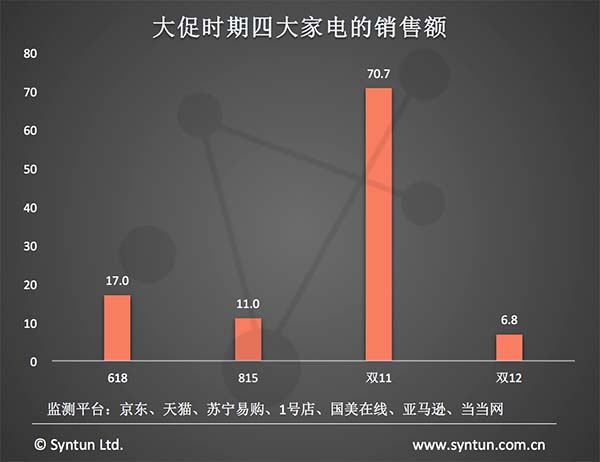

纵观2015年四大电商节日,不论是618和双11的年中与年终对垒,还是815、双12的各出奇招捞金,四大家电——平板电视、冰箱、空调和洗衣机都是大促的重中之重。

根据星图数据“数据矩阵D-Matrix”统计,四大家电在非促销期的周销售额约为7亿元。或许是由双11余热未消以及年底消费疲软影响,双12期间四大家电的销售额不如平日,而618、815和双11大促则都不同程度拉动了四大家电的销售。双11依旧发挥电商“造节”的大佬优势,高达平日销售额的10倍,与之相比,618是以3C、家电起家的京东主场,却没有发挥家电销售优势,只达到平日销售额的两倍多,而815更是主打家电促销,天猫、京东、苏宁易购、国美在线皆参与混战,却未大幅提升家电销售,其中或许有家电销售的季节因素影响,但作为使用寿命长的耐消品,消费者更愿意在双11购买这四大家电,究竟是其他大促的影响力不够,还是它们不如双11折扣力度大呢?

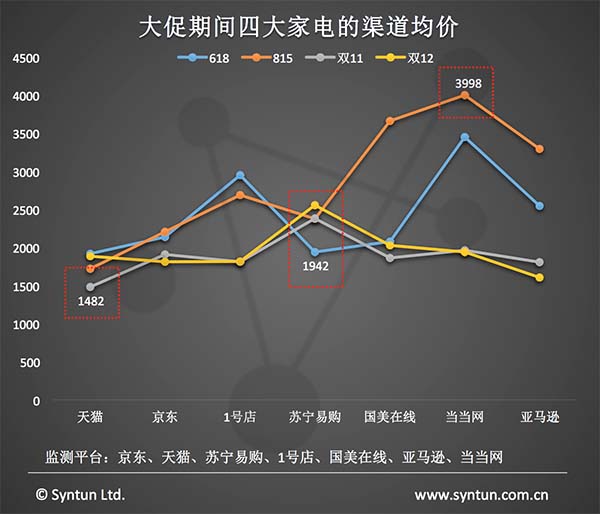

在均价方面,618、815时期四大家电的渠道均价明显高于双11、双12期间,最高均价出现在815时期的当当网,高达3998元,最低均价出现在双11时期的天猫,只有1482元,差距明显。虽从年末倾销库存的角度看不难理解双11、双12期间均价较低,但正如上文家电销售额趋势所述,618和815的家电销售优势并不明显,选择在双11时“孤注一掷”,进行大力度促销,可能也是家电品牌商的无奈之选。

在渠道方面,天猫和京东的整体均价都低于其他平台,没有家电销售优势的1号店、当当网和亚马逊均价略高于平均水平,尤以618和815期间最甚;而苏宁易购却在均价普遍较低的双11和双12时期价格上扬,相反最低价却出现在618时期,虽然最高价和最低价之间差距不大,但这种反其道而行之的促销做法不失为苏宁易购突出电商重围的独特策略。

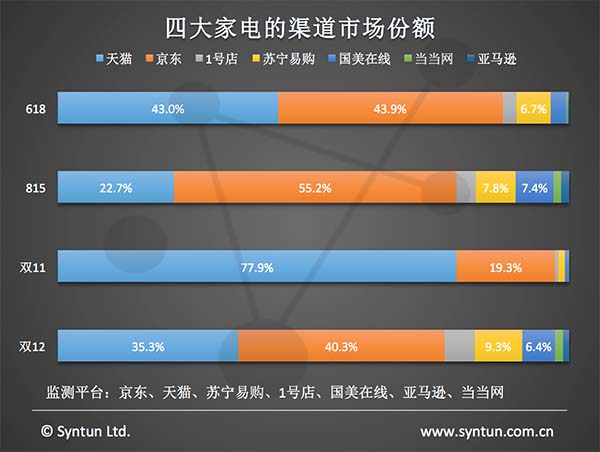

从四大家电的渠道份额来看,天猫和京东依然把持行业80%左右的市场份额,更别说双11时期,两者份额占比之和高达97.2%,挤压得其他平台毫无喘息余地;而单看天猫与京东,618时期两家势均力敌,815和双12期间,天猫则被京东所压制,优势略显不足,但双11却是天猫唱独角戏的舞台,独自占据77.9%的市场份额,不仅一扫被京东压制的阴影,更令包括京东在内的其他平台望尘莫及,且综合来看,四大大促时期,天猫市场份额仍高于京东。随着越来越多的电器品牌入驻天猫,在未来的家电争夺战中,虽然天猫与京东孰胜孰负难说,但可以预测的是,两者的寡头之势应该会越来越凸显。

抛开双11,其他三个大促时期,苏宁易购和国美在线合计挣到了10-15%的市场份额。苏宁易购表现尤其突出,在双12时期,平台的最高均价给苏宁易购带来了四个大促时期最高的市场份额。

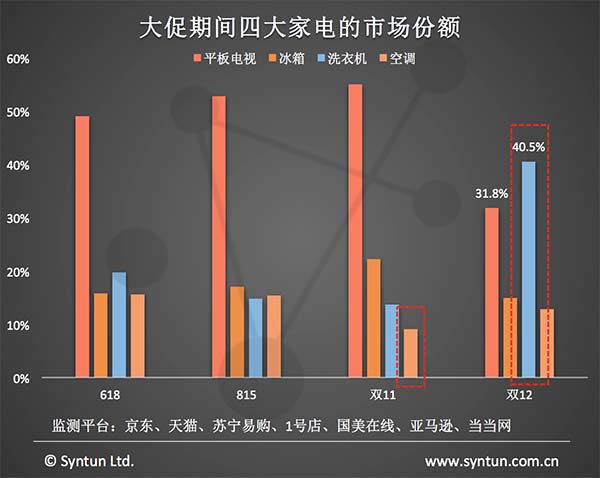

细分品类看,平板电视在618、815和双11期间销售额占比最高,均保持在50%左右,洗衣机在618、815和双11期间的销售额占比均保持在20%以下,在双12期间却一举反超平板电视,成为四大家电品类占比之首,但双12四大家电整体销售额较低,虽然洗衣机超过平板电视,但销售额的小幅提升并不能撼动平板电视在大家电行业销售额第一的地位。另外,受季节因素影响,空调的销售额占比在618和815期间明显高出双11、双12期间,显然,双11大促再给力在季节因素面前都不免乏力。电商平台不拘于大促、有的放矢的针对性促销才是赢得空调等受季节影响的品类争夺战的关键。

近年来,线上销售逐渐成为家电市场的主要增长点,但如今线上和线下家电的价格已经趋同,电商平台渐渐失去低价优势,且消费者对家电类产品有体验需求,阿里和苏宁的联手以及京东开始联合线下实体店都表明线上销售亟需攻破体验难关,电商平台想要在家电销售上继续分羹,与线下资源整合才是关键。