彩妆包含:面部彩妆—BB霜、隔离、粉饼、粉底液、蜜粉/散粉、腮红、遮瑕膏/液/乳;唇部彩妆—唇膏口红、唇彩/唇蜜;眼部彩妆—睫毛膏、眼线、眼影

平台包含:京东、天猫、苏宁易购、1号店、国美在线、亚马逊、当当网

数据采集时间:2015年11月

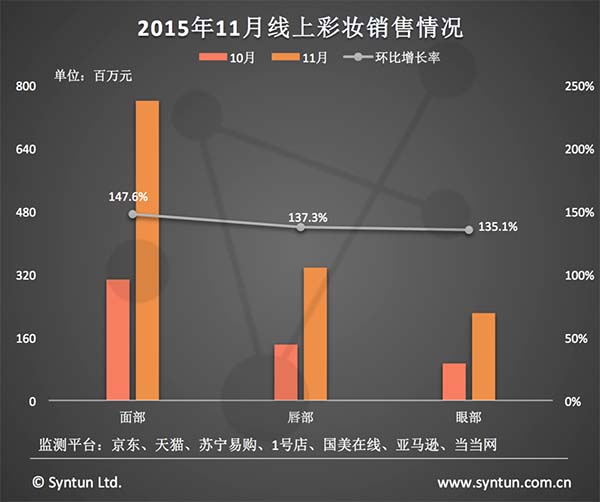

彩妆市场经历了10月的低迷后,在11月受双十一大促影响,线上交易额高达13.2亿元,相比10月上扬超140%。面部彩妆依然是彩妆类最大赢家,交易额高达7.6亿元,占比57.7%,唇部彩妆(3.4亿元)和眼部彩妆(2.2亿元)占比分别为25.5%和16.8%,与10月的彩妆市场格局基本一致。

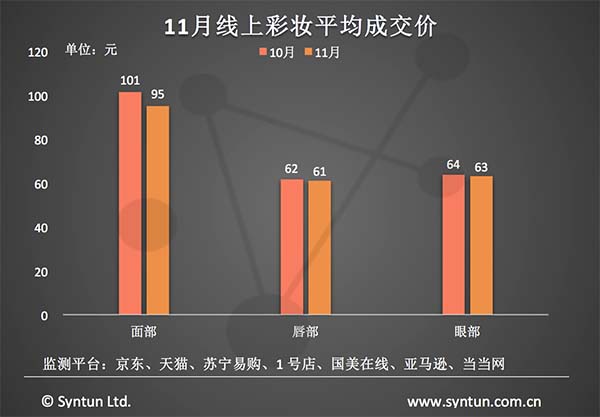

11月,线上彩妆的平均成交价变化幅度不大,唇部和眼部彩妆的均价降幅只有1元,面部彩妆下降6元,仍维持在百元左右。双十一大促带动了彩妆销量的猛增,而在均价基本不变的情况下,也直接带来了销售额的大幅上涨。

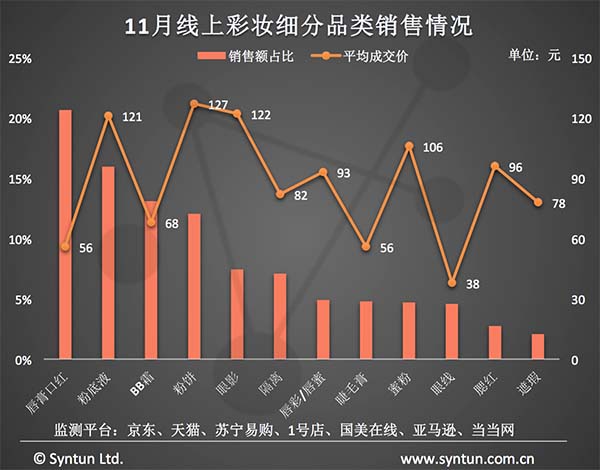

11月线上彩妆细分品类市场格局也与10月基本一致,前三甲依然是唇膏口红、粉底液和BB霜,且市场份额也基本保持不变,唯一不同的是,11月蜜粉/散粉的销售超过眼线,排在第九,但两者的市场份额变化幅度也只有1%;在均价方面,各细分品类的变化幅度基本不超10%,只有隔离的均价从10月的97元下降至11月的82元,降幅超15%。

唇膏口红在均价只有56元的情况下,销售额占比最高,可见无论是否大促,唇膏口红在消费者心中都占有重要地位,不受季节和促销影响;而均价过百的品类多为面部彩妆和眼部彩妆,相比便宜和使用频率高的唇膏口红,消费者更愿意花重金于粉饼、眼影、蜜粉等更加精细化的彩妆品类上。

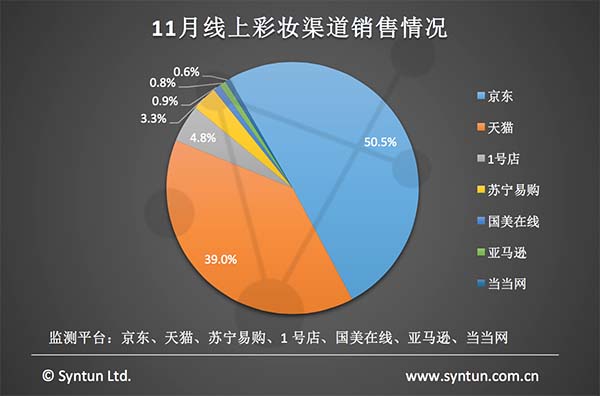

11月的线上彩妆市场,天猫显现双十一大促主场优势,销售额占比39.0%,相比10月提升近6个百分点,同时,其他平台的占比均有所下降,但京东依然霸占彩妆市场的半壁江山。销量方面,天猫的主场优势尽显,占比高达73.9%, 京东占比不足20%。

京东以19.8%的销量得到50.5%的市场份额,而天猫以73.9%的销量只得到39.0%的市场份额,两者的销售反差值得思考,虽然双十一大促天猫取得了辉煌的销售战绩,但在提高客单价上还需发力。

京东和天猫在前,1号店和苏宁易购等平台的竞争力着实有限,尽管苏宁易购11月打着“平京战役”的口号,但即便联手阿里也难敌份额下滑,国美在线、亚马逊和当当网在线上彩妆市场也是举步维艰。

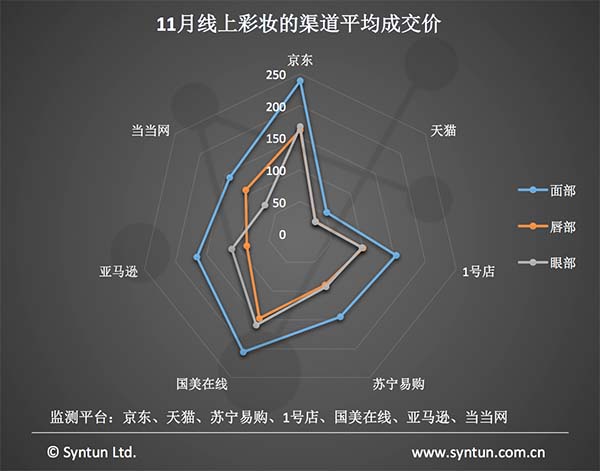

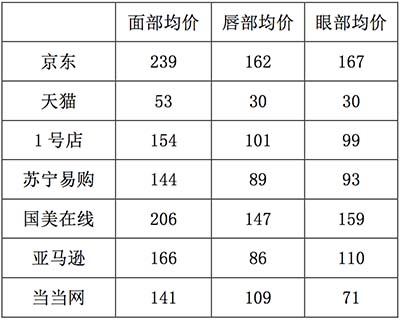

11月彩妆渠道的平均成交价延续10月的趋势,京东和天猫仍然是彩妆均价最高和最低的平台,以唇部彩妆为例,京东均价高达162元,天猫只有30元,差额5倍之多,也无怪乎天猫销量高达七成但份额依旧低于京东了。

10月当当网的三类彩妆均价都仅次于甚至超过京东,成为彩妆均价上的黑马,而11月值得一提的是国美在线,三类彩妆的均价都仅次于京东均排在第二,但市场份额只有0.9%,作为老牌巨头,国美在线在彩妆市场颓势难挡。

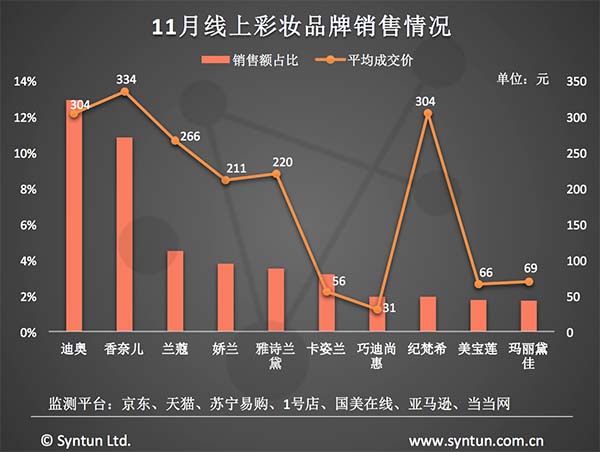

根据星图数据《2015年双11全网销售分析简报》显示,全网化妆品国产品牌成为大赢家,TOP10中8个国产品牌的市场份额就占32.4%。但具体到彩妆品类,依然是国外大牌云集,TOP5被奢侈品大牌包揽,迪奥和香奈儿稳居线上彩妆第一、二位,此次双十一也让两者的市场份额首次超过10%,分别达到12.9%和10.8%,就连从未见诸榜单的奢侈品牌纪梵希也借力双十一首次上榜,不得不说,双十一的全球化道路真是让国外品牌大获收益;彩妆的国产品牌依然是卡姿兰、巧迪尚惠和玛丽黛佳进入TOP10,但从均价上看,三个国产品牌的均价都不足百元,而奢侈品牌均价却都在200甚至300元以上,在彩妆市场,国产品牌实力终究与欧美大牌相去甚远。

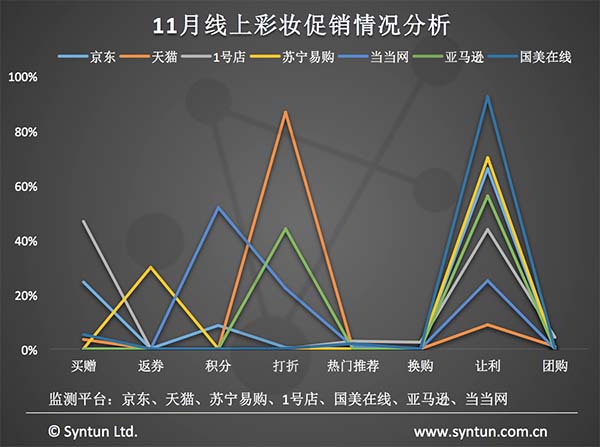

11月,作为双十一主场的天猫促销方式主要是打折,占比86.7%,其他平台为应对双十一大促,对促销方式略有调整,京东仍以让利为主,占比提升至66.1%,买赠和积分均下滑2-3个百分点;1号店的主要促销方式则由10月的让利改为11月的买赠,苏宁易购也以让利(70%)为主,但返券促销占比增至30%;当当网以积分为主(51.8%),亚马逊和国美在线都以让利为主,分别占比56.0%和92.5%。天猫和京东的霸主地位难撼,促销方式的微小转变对销量和销售额的影响微乎其微,但其他平台即便促销方式改变,仍然没有带来销量的提高却值得深究。

虽然促销对提高销量的作用无法一概而论,但消费者真正关心的,还是那些能够直接获益的看得见的实惠。