国家统计局统计数据显示,2014年,化妆品零售总额为1825亿元,而据星图数据统计测算,2014年网购化妆品市场规模约为1112亿元。业界普遍预测,2015年的网购化妆品交易规模有望达到1200亿元,星图数据监测发现,其中彩妆这一品类,至少能够分得50%的份额;面对如此巨大的潜力和发展前景,当前的网购彩妆市场竞争剧烈的同时,呈现出两强争霸的局面,天猫、京东合计拿下了80%的市场份额,留给其他电商分食的空间微乎其微。但是,两者的战略布局却呈现出迥异之势。

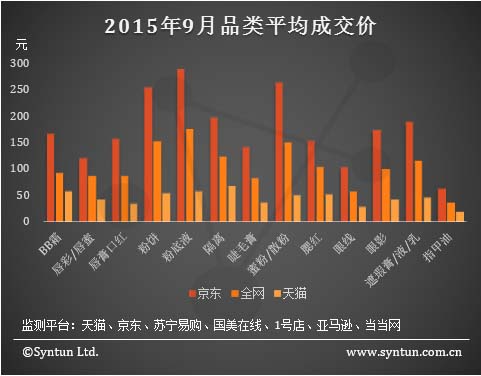

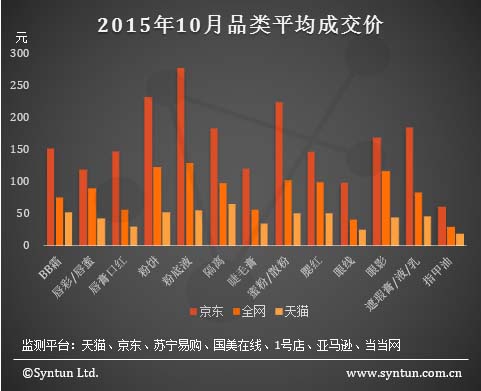

从“狗”到“猫”,均价如坐过山车

2015年8-10月的3个月中,每月天猫各彩妆细分品类平均成交价数额均在全网品类均价之下,相反,京东各彩妆细分品类平均成交价数额则均在全网品类均价之上。

品牌布局大相径庭,“猫”“狗”背身各自为盈

星图数据分析了上述3个月,每月天猫、京东两个平台上排名前十的品牌发现,京东上排名前十的品牌均为欧美系,特别是前5位,无一不是欧美大牌,合计份额可达45%。天猫的情况则完全不同,排名前十的彩妆品牌,4成为国产品牌,合计份额达到25%;前五位中本土品牌即已占据3席。显然,从2010年左右国内外彩妆品牌开始入驻网购电商平台后,天猫成为了国产品牌逆转线下颓势、展开突围战略的主要线上阵地;相对而言,京东则没有在承接本土品牌上花太多精力,而是将更多的场地给了更加稳健的外资大牌。在平均成交价上,京东彩妆TOP5品牌的均价,明显远超天猫彩妆TOP5,这也从侧面解释了京东、天猫彩妆品类均价为何相较全网差距巨大。

热销品类相逆,“猫”“狗”气质迥然

京东、天猫月度彩妆销量红黑榜上,两平台热销/滞销的3大品类倒置率超过50%。相较而言,京东热销品类倾向于精细化彩妆,天猫热销品类则更多具有常用、易耗基因。而精细化彩妆多为欧美大牌所有,常用、易耗彩妆相对呈现品牌云龙混杂之态。这再次印证了品牌布局的不同,在两大平台上催生了截然异样的销售之势。品牌布局的迥异成为两大平台彩妆市场的最大差异,也塑造出两个平台的不同气质。那些追求精细化、追逐名牌的消费者,更倾向于光顾京东;而强调日常简单修饰,或者看重娱乐性、经济实用的消费者,则更愿意到天猫上逛一逛。